【中金传媒】行业动态丨基金2Q22传媒持仓分析:低迷情绪延续

公募基金2Q22报告基本披露完毕,我们分析了传媒板块持仓情况及变化趋势(成分股参考申万传媒指数),2Q22主动偏股型基金的重仓持股中传媒板块比重为0.55%,较1Q22环比下降0.41ppt,整体维持低配。个股配置偏好有所分化,分众传媒、芒果超媒、三七互娱、星期六和吉比特的基金重仓市值位居前列。

评论

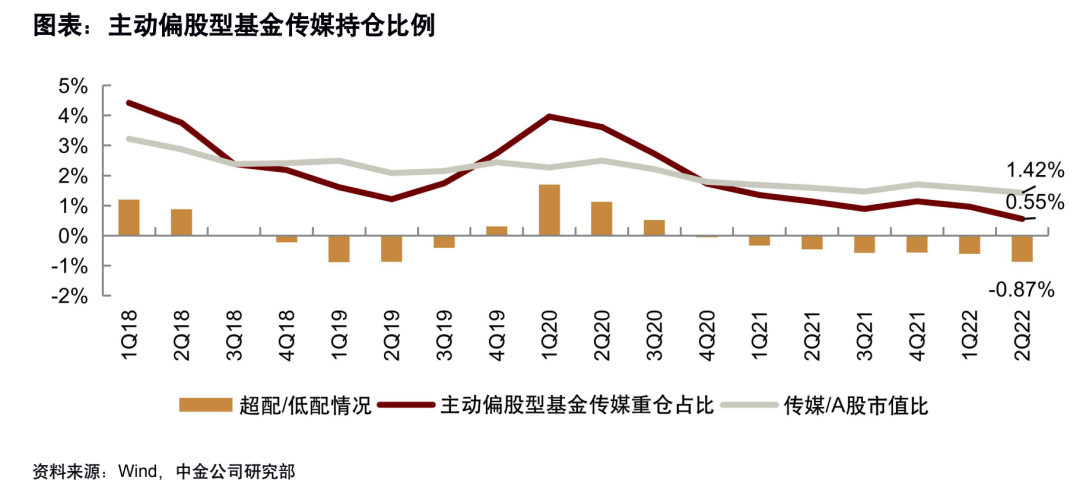

从整体上看:2Q22传媒板块重仓市值占比下降,维持低配。2Q22传媒板块季度跌幅为1.77%,表现位于各行业涨跌幅中下游水平,同期沪深300指数上涨8.78%。2Q22主动偏股型基金的重仓持股中传媒板块比重为0.55%,较1Q22环比下降0.41ppt。2Q22传媒板块的基金持仓占比与整体市值的差距为-0.87ppt(1Q22为-0.61ppt),整体维持低配。

从基金重仓持有个股变化来看:1)数字媒体:芒果超媒2Q22重仓市值为47.16亿元,环比减少1.66亿元。2)社交社区:快手2Q22沪港深基金重仓市值为106.78亿元,环比增加37.73亿元。3)网络游戏:三七互娱位列传媒行业2Q22持仓基金减少数量的第一名,而吉比特位列传媒行业2Q22基金持仓市值增加的第二名。4)营销广告:2Q22受到疫情及宏观影响,广告市场整体承压。分众传媒重仓市值环比减少22.02亿元至67.92亿元。星期六(遥望网络)2Q22重仓市值为19.38亿元,环比增加4.24亿元。5)影视院线:光线传媒2Q22重仓市值为12.43亿元,环比增加1.88亿元。万达电影2Q22重仓市值为2.59亿元,环比增加2.23亿元。6)图书出版:凤凰传媒和中南传媒持仓基金数量净减少。7)有线广电:东方明珠基金重仓市值为1.94亿元,环比减少0.11亿元。

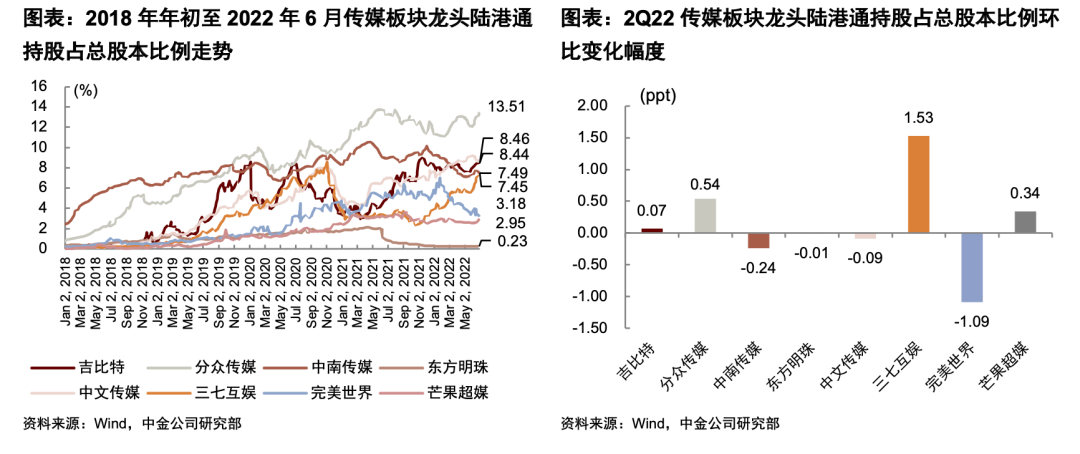

从陆港通持股占总股本比例看:陆港通对传媒板块龙头公司配置比例持续分化。吉比特、分众传媒、三七互娱和芒果超媒均有环比提升,分别环比提升0.07ppt、0.54ppt、1.53ppt和0.34ppt。中南传媒、东方明珠、中文传媒和完美世界分别环比下降0.24ppt、0.01ppt、0.09ppt和1.09ppt。截至2Q22,分众传媒陆港通持股比重13.51%,吉比特8.46%,中文传媒8.44%,受海外投资者垂青。

风险

疫情反复超出预期,宏观经济景气度下滑,行业监管政策继续趋严。

正文

传媒板块整体配置比例

从整体上看:2Q22传媒板块重仓市值占比下降,维持低配。2Q22传媒板块季度跌幅为1.77%,表现位于各行业[1]涨跌幅中下游水平,同期沪深300指数上涨8.78%[2]。2Q22主动偏股型基金的重仓持股中传媒板块比重为0.55%,较1Q22环比下降0.41ppt。2Q22传媒板块的基金持仓占比与整体市值的差距为-0.87ppt(1Q22为-0.61ppt),整体维持低配。

[1]根据申银万国2021年行业分类。

[2]此处季度涨跌幅口径为总市值加权平均。

重仓标的变化情况

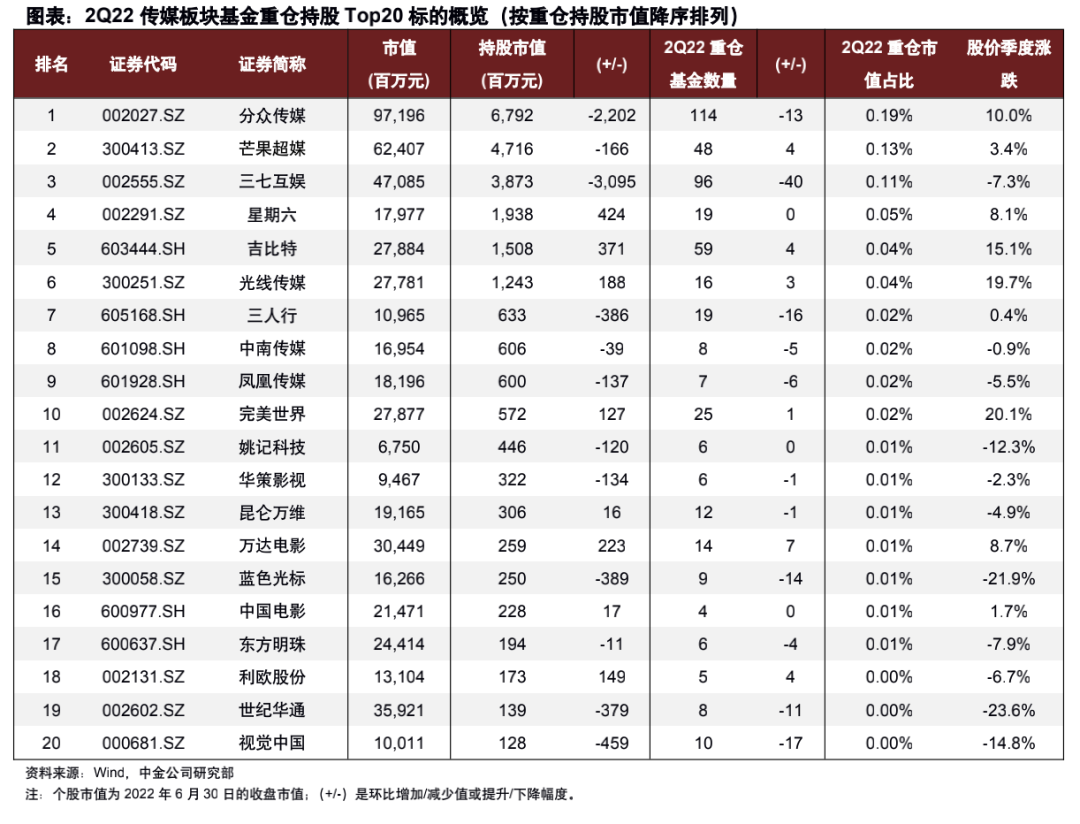

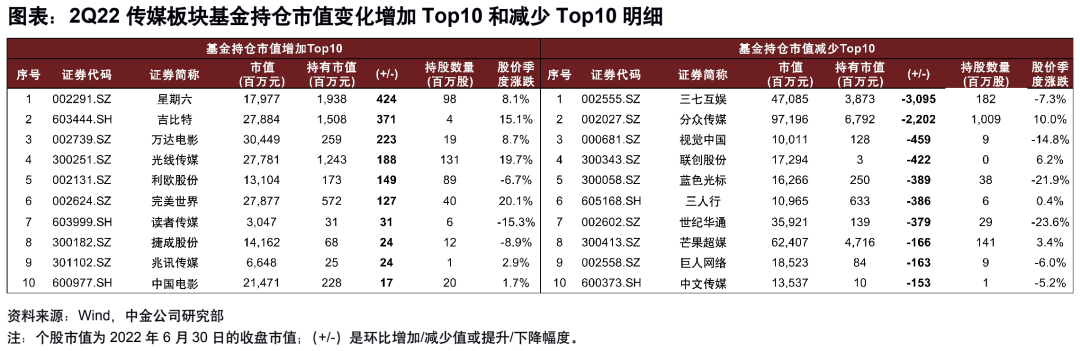

从传媒板块基金重仓持股Top20标的看:集中度提升,星期六、吉比特和万达电影持仓市值增长靠前。从重仓持股市值来看,共有分众传媒、芒果超媒、三七互娱、星期六、吉比特和光线传媒6只个股的重仓持股市值超10亿元,占传媒板块总持仓78.2%,前6只个股持仓合计份额环比提升3ppt。从增量来看,前6大重仓个股中的星期六、吉比特和光线传媒的持仓市值正增长。

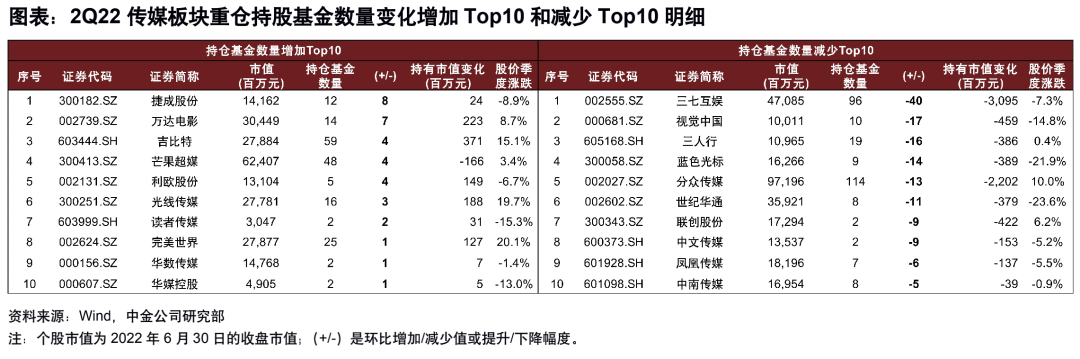

从基金重仓持有数量和市值变化看:板块配置来看,传媒板块整体偏好度降低。2Q22传媒中重仓市值增量超过千万元的个股有6只,环比减少7只。16只个股持仓基金数量上升,环比减少17只。个股方面,捷成股份最受基金追捧,其2Q22重仓持股的基金数量由1Q22的4只增加至12只,净增加8只排名第一。而降幅排名前列的个股分别为三七互娱(净减少40只)、视觉中国(净减少17只)、三人行(净减少16只)、蓝色光标(净减少14只)和分众传媒(净减少13只)。

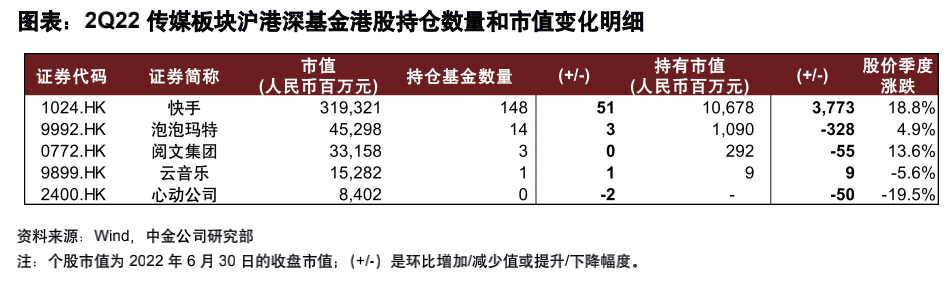

从沪港深基金重仓持有数量和市值变化看:截至2Q22,沪港深基金港股传媒行业持仓公司数量为4家。重点公司方面,重仓快手的公募基金数量148只(环比净增加51只),持有市值为106.78亿元(环比净增加37.73亿元);重仓泡泡玛特的公募基金数量14只(环比净增加3只),持有市值为10.90亿元(环比净减少3.28亿元);重仓阅文集团的公募基金数量持平为3只,持有市值为2.92亿元(环比净减少0.55亿元);重仓云音乐的公募基金数量1只(环比净增加1只),持有市值为0.09亿元(环比净增加0.09亿元);重仓心动公司的公募基金数量环比减少2只至0只。

子行业重仓持股情况

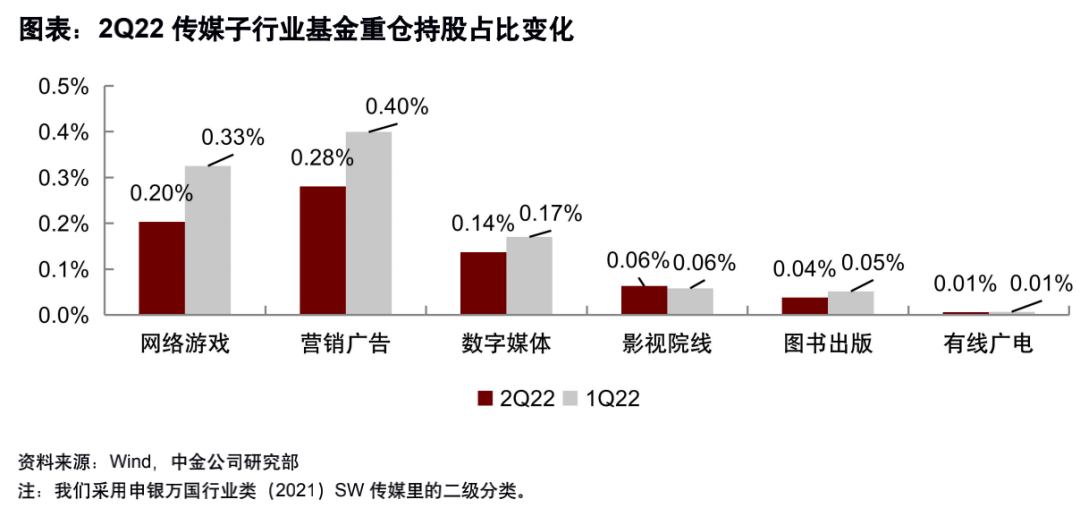

传媒行业的申万子行业中,各板块重仓均环比下降。从2Q22各申万行业类(2021)传媒子行业基金重仓持股占比来看,网络游戏占比的净增规模环比下降0.12ppt至0.20%;营销广告的净增规模环比下降0.12ppt至0.28%;数字媒体的净增规模环比下降0.03ppt至0.14%;影视院线的净增规模基本持平为0.06%;图书出版的净增规模环比下降0.01ppt至0.04%;有线广电的净增规模环比基本持平为0.01%。

重点子板块方面:

► 数字媒体:在线视频行业继续降本增效,竞争格局相对稳定。根据QuestMobile,2022年4~5月,长视频行业主要平台爱奇艺、腾讯视频、优酷视频和芒果TV平均MAU分别为4.48、4.05、2.50和2.51亿人,分别同比下降19.1%、下降7.3%、增长11.8%和增长21.0%,行业格局较稳定,但平台间用户规模变动由于内容上线的节奏差异而有分化。芒果超媒2Q22重仓市值为47.16亿元,环比减少1.66亿元。芒果超媒播出综艺《声生不息(港乐季)》《乘风破浪3》《向往的生活6》和《花儿与少年露营季》,热度较高。视觉中国2Q22重仓市值为1.28亿元,环比减少4.59亿元,数字藏品等新技术、新应用概念有所回落。

► 社交社区:直播新规影响,电商业务复苏明显,关注暑期流量趋势。快手2Q22沪港深基金重仓市值为106.78亿元,环比增加37.73亿元。1)直播业务方面,中央文明办等四部门5月联合发布[3]规定,对各平台高峰时段“连麦PK”等运营做出限制,并要求取消打赏榜单等。此外,6月22日广电总局和文旅部联合发布了《网络主播行为规范》,为网络主播从业行为划定了行为底线和红线,同时针对“饭圈”乱象、未成年人保护等方面进行了强化。抖音[4]和快手均发布公告,明确表示禁止未成年人参与直播打赏,严控未成年人从事主播等。我们认为,未成年人保护及直播打赏规范是平台监管的重点方向之一,头部平台已在多轮意见中积极响应、及时整改并持续加强相应治理,预期本次新规落地对快手等头部平台的直播业务影响相对可控。

[3]http://www.nrta.gov.cn/art/2022/5/7/art_113_60309.html

[4]https://www.toutiao.com/article/7103790401467286049/?app=news_article×tamp=1654320252&use_new_style=1&req_id=20220604132412010150158209166F22FB&group_id=7103790401467286049&share_token=44264B4C-8B3D-43A8-8421-7C5063AF64D1&tt_from=weixin&utm_source=weixin&utm_medium=toutiao_ios&utm_campaign=client_share&wxshare_count=1&wid=1654320361565

2)电商与广告业务方面,进入二季度以来多地疫情反复、防控升级,致企业生产、快递物流等受阻,传导至平台电商及广告业务承压。5月下旬起上海等地疫情逐步缓解,线下复工复产稳步推进,叠加年中大促开启,电商业务出现好转趋势在。直播电商618数据亮眼。根据星图数据,本次年中大促全网销售额6,595亿元,其中综合电商同比仅增长0.7%,直播电商带货总额1,445亿元,同比增长124%。具体来看,快手616实在购物节品牌商家GMV同比增长515%,服务商助力商家数量同比增长近40%,GMV占比近60%。3)展望暑期,6月以来多家社交社区平台用户流量已出现上涨趋势,往年7~8月为平台流量高峰期,此前快手发布站内流量趋势预估,预期暑期整体(7/11~8/28)较放假前(5/18~5/31)流量涨幅20~25%。我们建议关注快手暑期用户表现,及其带动各业务线修复情况。

► 网络游戏:2Q22游戏个股偏好分化。回顾2Q22,行业端来看,2Q22中国游戏市场总规模同比下降7%。我们认为,消费意愿疲软影响用户游戏支出,同时新游供给相对欠缺,未创造消费增量;但头部厂商旗下优质游戏仍具长效稳健表现。三七互娱2Q22重仓市值为38.73亿元,环比减少30.95亿元。吉比特受《奥比岛》上线信息催化,其2Q22重仓市值为15.08亿元,环比增加3.71亿元。而完美世界2Q22重仓市值为5.72亿元,环比增加1.27亿元。

展望下半年,7月上旬版署下发[5]新一批国产网络游戏版号,共计67款,其中,哔哩哔哩、吉比特、青瓷游戏等均有产品过审。整体来看,我们认为国内游戏市场在供给侧基本进入健康稳健发展阶段,随着暑期档游戏新品陆续上线,或有望助力下半年行业热度回暖,建议持续关注游戏储备的上线进程及业绩兑现情况,同时关注在政策的积极引导下,游戏行业在出海方向上的发展进程。

[5]https://www.nppa.gov.cn/nppa/contents/320/104558.shtml

► 营销广告:分众传媒重仓市值环比减少22.02亿元至67.92亿元。2Q22受到疫情及宏观影响,广告市场整体承压。根据CTR,4~5月广告市场刊例花费分别同比下降19.5%/24.1%。分媒体来看,1~5月电梯LCD同比增长2.8%,电梯海报同比增长7.9%,相较于整体市场维持相对优势。受到疫情影响,整体广告市场需求疲软,分众传媒沪深等城市广告上刊运营亦受限,此前分众传媒公告二季度归母净利润同比下降66~71%,显现出业绩压力。展望下半年,我们认为,短期广告主自身经营处于恢复进程中,下半年广告需求有望随外部环境逐步回弹,但仍需对宏观经济及广告大盘保持关注。

► 影视院线:二季度受疫情影响、暑期档逐步恢复,头部电影公司配置偏好增强。光线传媒2Q22重仓市值为12.43亿元,环比增加1.88亿元;万达电影2Q22重仓市值为2.59亿元,环比增加2.23亿元。由于2022年3月起全国多地疫情有所反复,上海市、北京市等重点票仓尤其受到影响,二季度行业供给和需求端均受到较大冲击,1H22全国含服务费票房同比下降37.6%、2Q22同比下滑66.2%。我们预计若疫情控制有效,行业自暑期档起将逐步回暖,下半年票房将日益常态化。

► 图书出版:凤凰传媒和中南传媒持仓基金数量净减少。凤凰传媒和中南传媒的基金重仓市值分别为6亿元和6.06亿元,环比减少1.37亿元和0.39亿元。我们认为,出版行业具有稳健、风险低的特点,显示出较高的防御性,部分优质出版公司保持了较高且稳定的分红,具备弱周期属性,攻守兼备;政策层面《出版业“十四五”时期发展规划》《版权工作“十四五”规划》《关于教材工作责任追究的指导意见》[6]等亦指明了出版行业的发展方向,有望推动行业中长期高质量发展。

[6]https://www.nppa.gov.cn/nppa/contents/279/102953.shtml

► 有线广电:2Q22基金对于东方明珠的配置下降。东方明珠基金重仓市值为1.94亿元,环比减少0.11亿元。我们认为,“元宇宙”逐步进入理性阶段,广电行业资源整合和业务升级有望持续推进,“国网整合”可能加速广电5G网络的建设和5G应用的成熟,融媒体技术平台、超高清视频、自制版权内容、智慧城市等新兴业务具有一定的发展潜力。

陆股通持股比例

从陆港通持股占总股本比例看:陆港通对传媒板块龙头公司配置比例持续分化。吉比特、分众传媒、三七互娱和芒果超媒均有环比提升,分别环比提升0.07ppt、0.54ppt、1.53ppt和0.34ppt。中南传媒、东方明珠、中文传媒和完美世界分别环比下降0.24ppt、0.01ppt、0.09ppt和1.09ppt。截至2Q22,分众传媒陆港通持股比重13.51%,吉比特8.46%,中文传媒8.44%,受海外投资者垂青。

风险提示

疫情反复超出预期。我们判断,如果全国局部地区疫情反复超出预期,可能造成个股业绩表现不及预期。

宏观经济景气度下滑。我们判断若宏观经济表现景气度下滑或影响各行业供给及需求,造成个股业绩表现不及预期。

行业监管政策继续趋严。由于文娱各行业受到政策持续监管,若行业监管政策趋严或促使企业调整业务模式及方向,对业绩表现带来不确定性。

文章来源

本文摘自:2022年7月22日发布的报告《基金2Q22传媒持仓分析:低迷情绪延续》

张雪晴 SAC 执证编号:S0080517090001 SFC CE Ref:BNC281

焦 杉 SAC 执证编号:S0080521070012 SFC CE Ref:BRQ187

唐 婧 SAC 执证编号:S0080121040028

杨 宁 SAC 执证编号:S0080121070206

余歆瑶 SAC 执证编号:S0080121070201

大学生联报:https://www.dxslb.cn/