【中金传媒】行业动态 | 出版1H22:短视频渠道成亮点,折扣率拐点未现

本报告摘自中金传媒团队2022年7月8日发布的报告《出版1H22:短视频渠道成亮点,折扣率拐点未现》,索取全文请联系中金公司。

行业近况

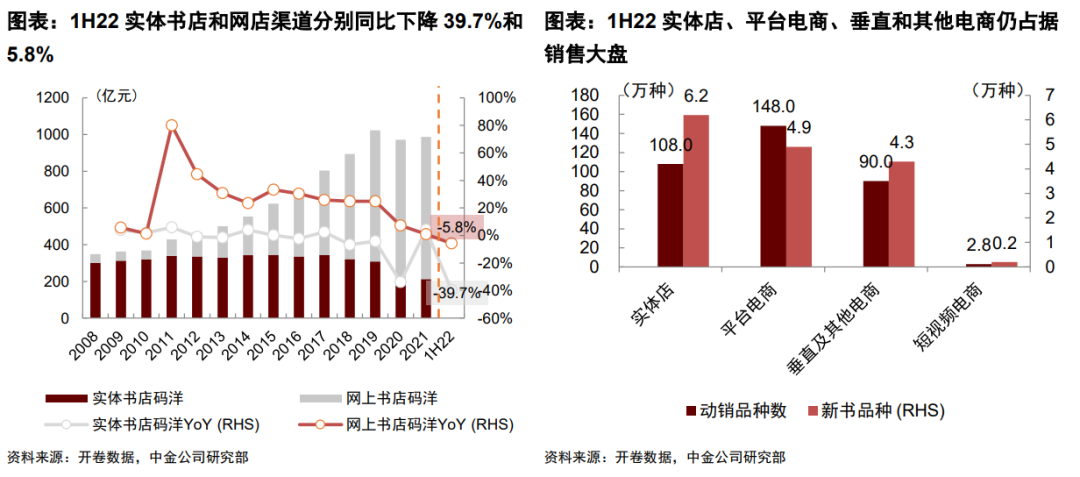

开卷信息发布《2022上半年图书零售市场报告》,1H22中国图书零售市场总规模同比下降13.8%,其中,实体店/网店渠道分别同降39.7%/5.8%。

评论

1H22图书零售市场整体承压,短视频电商实现逆势增长。1H22中国图书零售市场总规模同比下降13.8%,分渠道看,1H22实体店渠道同比下降39.7%,网店渠道同比下降5.8%。我们认为,图书零售市场承压主要由于,疫情反复及宏观经济影响下:1)线下门店运转、线上网店发货及相应的仓储物流均受影响;2)居民非刚性阅读需求相对低迷。网店渠道进一步细分来看,短视频电商同比增长60.0%。我们认为,短视频电商的逆势增长,主要受其对线上流量的转移承接、短视频平台低价策略驱动及前期低基数等因素影响,以及部分头部内容主播差异化的带货模式。

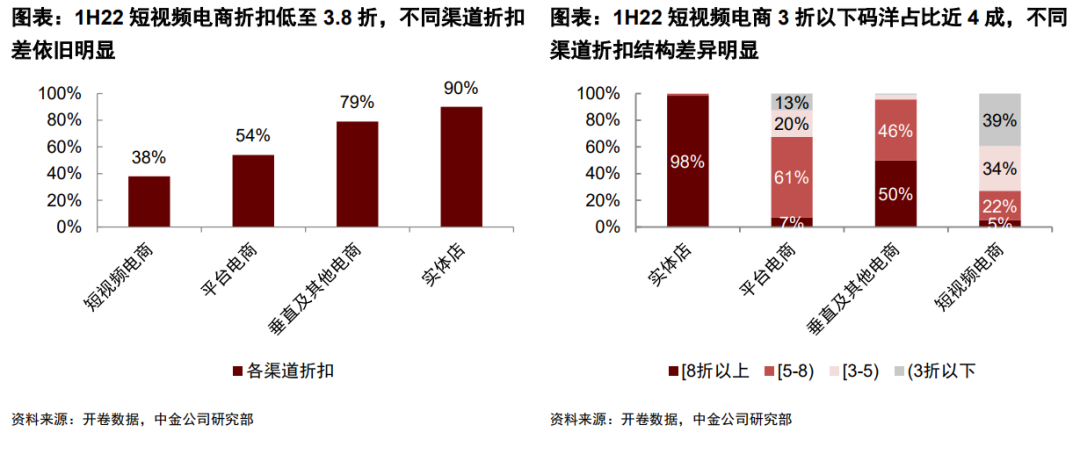

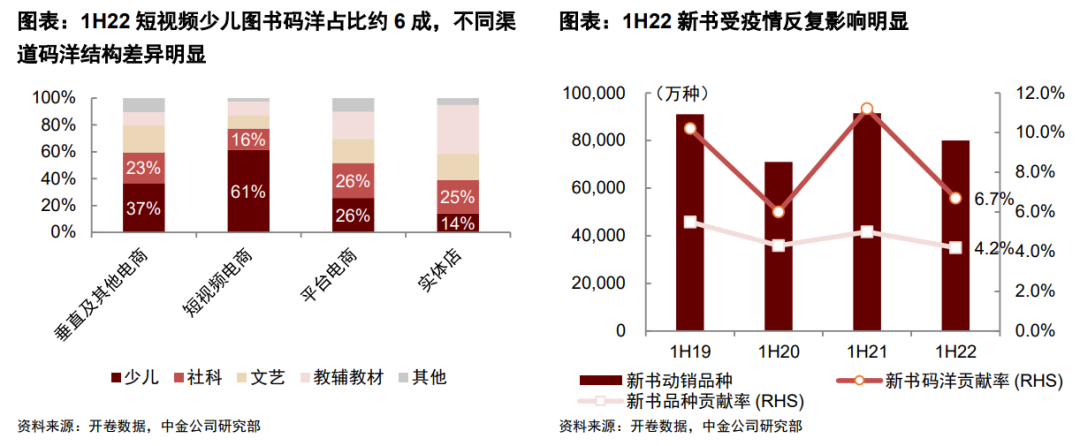

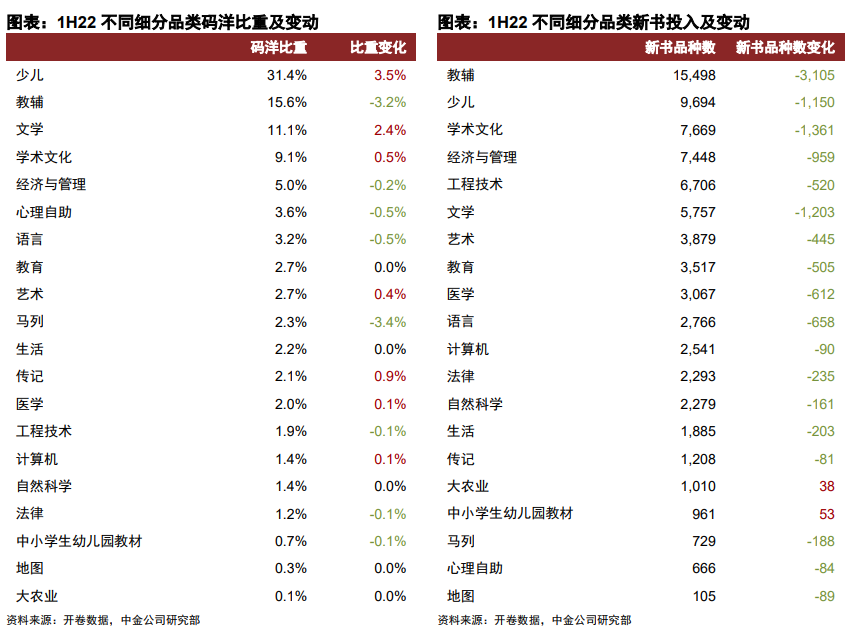

少儿及文学类图书表现亮眼,折扣率仍未见拐点。分品类看,1H22少儿/教辅/文学/学术文化品类码洋比重分别为31.4%/15.6%/11.1%/9.1%,分别同比变动约+3.5ppt/-3.2ppt/+2.4ppt/+0.5ppt。我们判断,少儿及文学类图书码洋占比的提升主要系短视频渠道、“618”大促和大众类图书回暖拉动。折扣率方面,1H22短视频电商/平台电商/垂直及其他电商/实体书店折扣率分别为3.8/5.4/7.9/9.0折,较1Q22基本持平。我们判断,短期图书零售价格折扣拐点仍未明晰,其转折进度对内取决于行业内部规范整治的落实成效,对外取决于监管部门规范书价的力度及线上渠道变迁的企稳。此外,我们认为短视频电商内容属性的加强,亦有益于图书折扣差的收窄,例如根据我们测算,东方甄选的折扣率约在5折以上,高于短视频渠道的平均3.8折。

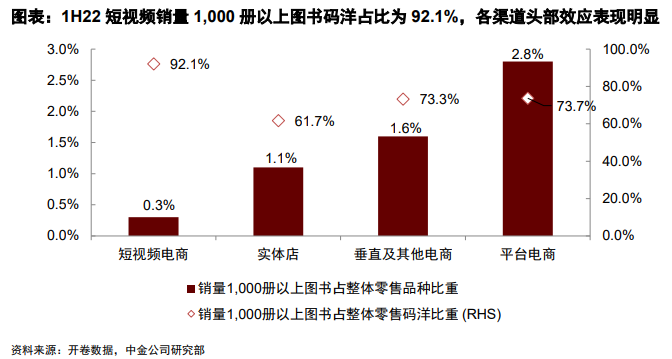

新书供给乏力,领先图书头部效应显著。新书供给方面,1H22新书码洋贡献率为6.7%,同比下降约4ppt;新书品种贡献率为4.2%,同比下降约1ppt。头部图书方面,以销量在1,000册及以上图书为衡量标准,其在短视频电商/实体店/垂直及其他电商/平台电商的整体图书零售市场品种比重分别为0.3%/1.1%/1.6%/2.8%,但在相应渠道的码洋占比分别为92.1%/61.7%/ 73.3%/73.7%。我们认为,受新书书号收紧及疫情影响,市场新书供给相对乏力,在此背景下,头部出版公司的产品、管理、资源优势或将凸显,推动优质内容的持续产出,有望带动市场集中度进一步提升。

风险

政策监管风险,行业增速不及预期,纸张成本快速上升,渠道竞争加剧。

大学生联报:https://www.dxslb.cn/