新媒体观察|SaaS概述:互联网变革中的企业数字化

隔六年,周杰伦终于发行了新专辑,7月14日晚,周杰伦第15张专辑《最伟大的作品》在腾讯音乐旗下的QQ音乐、酷狗音乐、酷我音乐,截止到7月17日17:00,该专辑在QQ音乐上的销量已经突破497万张。

图片来源于官网截图

在如此庞大的消费市场背后,音乐版权问题是一个兴起的关注点。只有能够获得版权、分辨侵权视频,商业化才能得以持续。在对版权重视的今天,一些相关的SaaS公司如阜博,就在这场盛大的庆典中深耕数字版权领域,提供产品服务并发掘商机。

一、SaaS是什么?

SaaS(Software as a Service)即“软件即服务”的代称,代表着一种通过软件提供服务的商业模式。SaaS服务的供应商为客户定制需要的应用软件服务,用户为自己获得的服务付费。通俗来讲,SaaS把软件服务卖或者说租给企业,企业减少了自己运维软件的过程,用更低的成本获得数字化。

伴随着企业数字化转型的浪潮、疫情常态化的社会背景以及新媒体对社会的迅速渗透,SaaS行业正在迅速发展,根据艾瑞咨询的预测,2023年我国企业级SaaS市场规模将达到1304亿元。目前SaaS行业中的头部企业主要有钉钉、珍岛集团、用友、北森等平台,通过深耕不同业务部门的数字化产品为企业提供一体化、多环节的全配套云服务产品,目前发力强劲的领域主要包括组织数字化、数字营销、数字人才管理等。

图片来源于艾瑞咨询

观察SaaS的发展历程我们可以发现,SaaS在企业服务领域成为一种主流形式,主要是在近些年发生的。最早的SaaS服务模式由提供远程终端访问的主机设备发展而来,而今天的SaaS服务提供方式是通过云原生应用实现的,通过云原生应用,访问由软件定义的、虚拟化的服务器。

在谈到云服务时,IaaS、PaaS经常会伴随着SaaS一起出现,这三个概念构成了云服务的三层主体,通过抽象和分层,IT行业创造了“一切即服务”的概念,具体而言,PaaS(Platform as a Service)即“平台即服务”,IaaS(Infrastructure as a Service)即“基础设施即服务”,平台、基础设施和软件服务是IT行业的三层核心服务模式。梳理三种模式间的关系可以得出,SaaS服务的重点在业务和应用,PaaS是一种公共服务,它为SaaS提供部署环境和公共工具,而IaaS的服务范围则更广,提供的相当于由软件定义的虚拟服务器,还有DaaS(数据即服务)、OaaS(运维即服务)。

分析SaaS的发展历程和服务方式,可以发现SaaS产品有以下特点:

首先,SaaS的服务模式可以充分发挥网络技术的规模效应。从本质角度来说,软件即服务的含义就在于应用本身已经包含了服务的价值,软件的设计吸收已有经验,总结出一套通用模型,可以让用户更低门槛、更轻松地完成工作。依赖提供软件服务的平台,用户无需在软件购买、维护等环节花费其余成本,而且可以根据自己业务需要的服务项数和订购时长,阶段性向厂商付费,因此是否进行“续费”是SaaS的一大核心特点。

其次,SaaS具有较为标准化的产品特性。SaaS产品的服务有一套规范的程序和处理办法,可以利用自己的平台优势提供质量较高的标准化服务。而且,SaaS服务的提供对于被服务企业自身而言也是一次发展,由于标准化的产品特性,越是发展较为规范的企业越易对SaaS产品产生需求,规范化既是企业内部管理上的,包括组织、战略、文化、规章制度等,目标是否清晰,分工是否明确,规则是否稳定合理;也是企业业务流程上的,是否存在统一的程序和处理办法。

最后,SaaS提供的产品业务范围更加聚焦。由于产品的标准化程度较高,SaaS的市场受众往往十分明确,产品往往能够迅速瞄准明确的市场受众,为他们提供专业化的、个性化的产品服务。SaaS产品能够助力中小型企业的数字化转型,将生产、销售、营销、客户服务等环节转移到线上实现更精准的追踪、更高的运行效率,更适合其运营方式。

图片来源于艾瑞咨询

二、以2个SaaS公司为例:下游决定上游?

1. 影视版权:商业模式和版权需求带动阜博公司发展

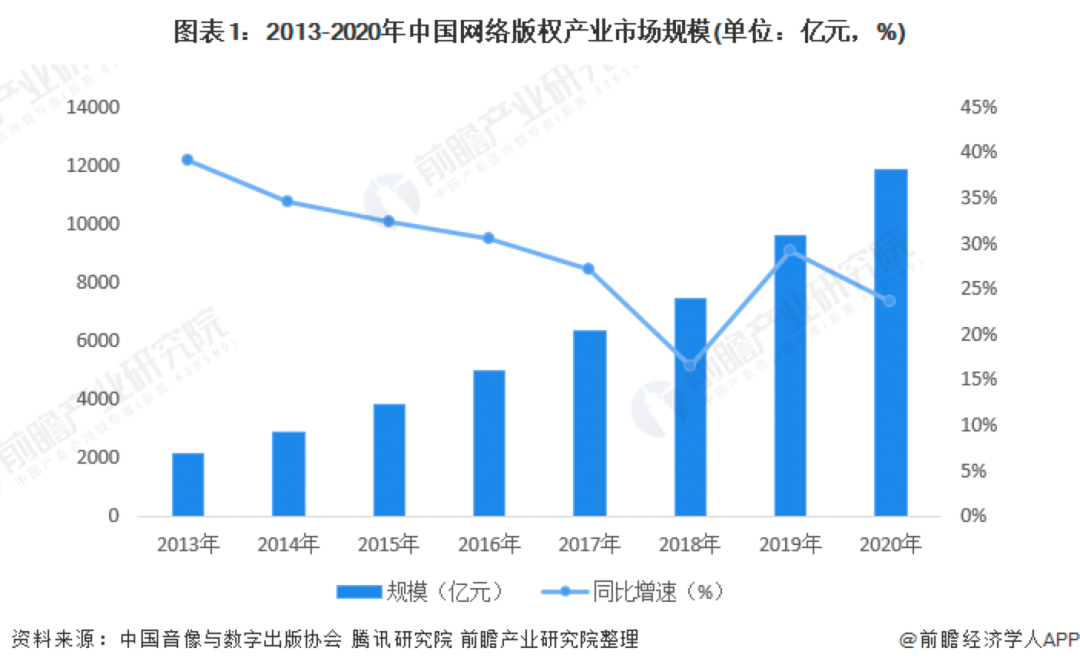

图片来源于前瞻经济研究院

阜博主打影视变现和内容保护,在国内外具有较大的发展潜力,一方面是因为版权意识的增加,另一方面是影视商业化程度的增加。

我国现在的移动互联网、短视频的日活、月活到达一个相对较为饱和的状态,获得增量用户的机会减少,获客成本也大大增高,因此不同的视频网站进行存量用户的竞争。而存量用户之争的关键就是如何更好地商业化。目前国内和国外的视频网站商业化都相对比较成熟,各个互联网视频平台都在扩宽自己的视频付费渠道、提高单价和改进商业模式来让收益覆盖更广的创作者,让每个用户尽可能多得付费。

国内,我国广播电视行业交互式网络IPTV的收入持续增长,4年cagr达24.4%;视频号推出了付费解锁直播间模式、b站也解锁了plc链接的付费方式,提高了广告在竖屏视频上的加载率、Youtube提高了付费单价让ARPU有所提升;Disney+、HBO的订阅数也总体向好;更不必说像“爱优腾”等视频公司的会员解锁视频、超前点映、独家转播等商业化方式,对版权保护的需求更大。

版权意识的增加和视频商业化的成熟让阜博有了立足之地,让内容变现和保护的需求持续增加。实现商业化,创作者愿意创作、用户愿意付费而不是去网络找盗版资源,就必须对版权进行保护。只有有版权追踪技术,让商品和其他平台内容异质化,并且即使被侵权,也能被识别和追踪,就必须实现版权保护。

图片来源于网络

阜博公司现在的两大主营业务是内容保护和内容变现。内容变现方面,通过月租收费方式的方式进行,是相对比较经典的SaaS常有的收费方式;内容保护方面,其收费方式基于流量收入分成,是“以结果为导向”的收费方式。“以结果为导向”的收费方式的优势在于更容易被企业所接受,因为购买SaaS内容保护服务而节省下来的成本,比原本追踪一个盗版视频需要的成本要多。2021年阜博已经和迪士尼、HBO等公司进行了签订了合约。从财报出可以看到,阜博的内容变现业务增长较快,阜博的内容保护和内容变现收入分别达到1.77亿港元、4.81亿港元,年内业务增速分别保持在130.4%、101.9%。

随着区块链技术的发展、NFT市场的扩大,数字资产保护的需求增加,内容变现和内容保护的需求就会变大,此类SaaS拥有增长空间。未来,“考虑到数字内容范畴的‘成长性’,整个世界奔赴Web3.0过程中分配规则变化激发的更大数字内容创作热情,以及眼下数字资产如NFT、数字藏品等已经展现出的可观市场空间,预期阜博中长期还将在发展的快车道一路飞驰。”

2. 地产:政策释放回暖信号,明源云、广联达能否扩大生存空间?

国家统计局数据显示,4Q2021中国房地产业经济总量为1.97万亿元,同比下跌2.9%,建筑业经济总量为2.6万亿元,同比减少2.1%。房地产行业的收缩直接导致了地产类SaaS的股票的下跌。即使像明源云、广联达公司的在2021年的亏损是减少的,但是股票依旧不是很景气。

图片来源于 wind

但近几个月,楼市出现首付下调、放松限购、放松限贷,国家层面也有向好的信号。地产信号的向好未来可能带动地产行业的整体需求的增加,也许能带动明源云、广联达等地产类saas进行股价的反弹和业务的回暖。国务院在2022年7月12日表示要深化户籍制度改革,放开放宽除个别超大城市外的落户限制。北京大学国家发展研究院院长姚洋在日前建议调整房地产业三条红线政策,认为“只有人员流动起来,经济才可能活起来”。

地产类SaaS企业从某种程度上也是一个比较依赖下游给上游反哺、助推的企业类型。只有居民不相信会烂尾、购房意愿强,楼市的企业才有足够的利润和空间支付公司数字化转型的成本,SaaS企业才有生存空间。房地产本身市场比较饱和,属于红海竞争,但其数字化率和国外相比并不高,因此在线上化这一方面,是一个蓝海市场,具有SaaS发展的潜力和需求,包括上游的开发、造价,下游的市场营销、设计等等。

明源云和广联达同为地产类SaaS服务商,两者都能为建设方和施工方进行数字化赋能,帮助建筑行业进行转型升级。

广联达更偏建筑业,提出“数字建筑”,包括政府用地等等,而明源云更偏房产,致力于房产企业数字化。相对来说业务在上下游拓展得范围更广,如云售楼处、质量控制流程标准化产品、精选供货商等等,这些业务在SaaS的助力下能够做的更精准、更节省成本。广联达服务项目增多,总体施工速度和项目覆盖速度稳定发展。云采购的模式能够为房地产开发商提供智能匹配、为供应商提高广告投放精准度。2018-2021年明源云云链营收增长迅速,增长率分别为74%,51%,23%,38%。其服务的建筑工地数量也稳步上涨,房地从2017年的400个增长至到2021年7500个。因此未来,相信SaaS在房地产的行业可能有很大的上升空间。

楼市验证了波特钻石模型中“政府”的力量,政策风向的调整对整体的楼市产生很重要的作用。但虽然房地产政策风向有所调整,但近段时间房地产开发仍处于相对低位,市场恢复并不是一件能立马见效的事情,本身SaaS企业的生产周期也比较长,因此对于地产SaaS行业,笔者认为是一个长期的价值投资。

图片来源于艾瑞咨询

三、SaaS的机遇与挑战:小企业顾不上,

大企业不信任?

图片来源于Tomasz Tunguz

在2022年,国内头部投资机构对于SaaS的出手变得越来越谨慎,有好一部分选择转向国外更成熟SaaS的市场环境的投资。但是我国SaaS的业务发展正在进入上升期,其应用场景正渗透至核心业务,波动存在,前景也不可估量。在SaaS产品的发展浪潮下,其在市场中的发展既迎来机遇也面临着挑战。

首先,正如前文所展示的,SaaS业务灵活、便捷、针对性强,2021年,我国市场主体已达到1.5亿户,其中企业4600万户,99%以上的企业是中小企业。而中小企业恰恰是数字化转型的下一个发力点,这意味着SaaS还有大量的中小型企业客户值得开发,未开发市场规模较大。

同时,SaaS产品自身不断实现更新和提高。不少SaaS厂商开始尝试为客户提供增值服务解决方案、交易额抽佣、软硬件交付等商业模式,而且SaaS正朝着 “SaaS+X”的方向发展,通过叠加服务和技术提供更加高效和智能的解决方案,更好地服务于产业互联网的转型趋势。

但是,SaaS行业也面临着一定的挑战。中小企业虽然市场广阔,但还有相当部分并未意识到SaaS能够提供的服务,并囿于内外部条件难以进行转型、付费意愿较低,或是自身业务规范化程度不够,难以应用于标准化的SaaS服务。而且,SaaS产品的前期开发、技术服务、销售环节等成本较高,且服务需求比较碎化、定制化程度高,如何平衡投入和支出,探索出一条长期盈利的服务模式依然是SaaS行业需要面对的问题。对于中小企业,它们可能将大量的精力放在主营业务上,对于企业数字化的成本考虑较多。

而对于大型企业,如字节、快手等移动互联网公司,它们可能更希望把上下游都掌握在自己的手里,让整个供应链更稳定更安全。因为大企业的个性化需求较多,对于相对应的外包SaaS企业的要求也可能较多,具有一定的沟通成本,因此大型企业可能也不愿意进行企业数字化的改造。因此,SaaS公司需要进行一定的商业模式的突破、合作模式的转变、增加合作的保障等等措施来吸引不同体量的公司进行SaaS改造。

但无论如何,SaaS在中国是一个新兴的、长周期的、具有潜力的赛道,希望未来能够看到它的成熟。

大学生联报:https://www.dxslb.cn/